这两天有点忙没更新,今天水一篇文章充数。前几天写了Curve还房贷的秘诀,而刚刚在推特上看到了一位网友@Robert Collings对于Curve年报的分析,有点意思就给大家分享一下。

最有趣的数据之一:

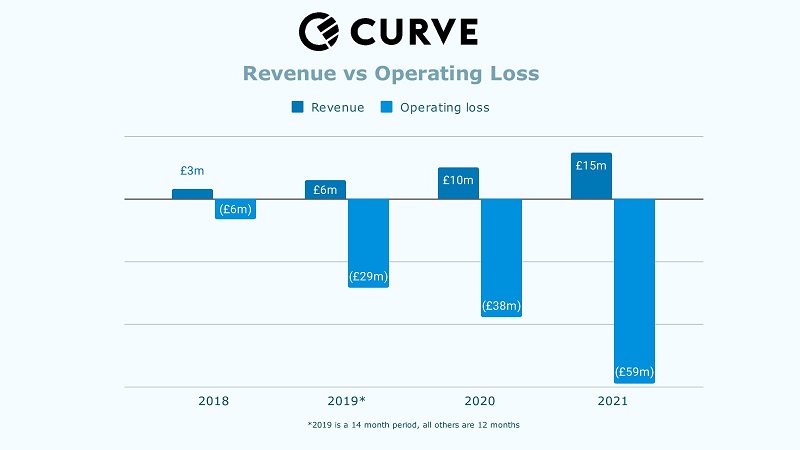

2021年度Curve的收入同比上涨47%至£14.6M,但与此同时支出更是上涨了55%到£59M,净亏损约4400万英镑!最有趣的数据之二:

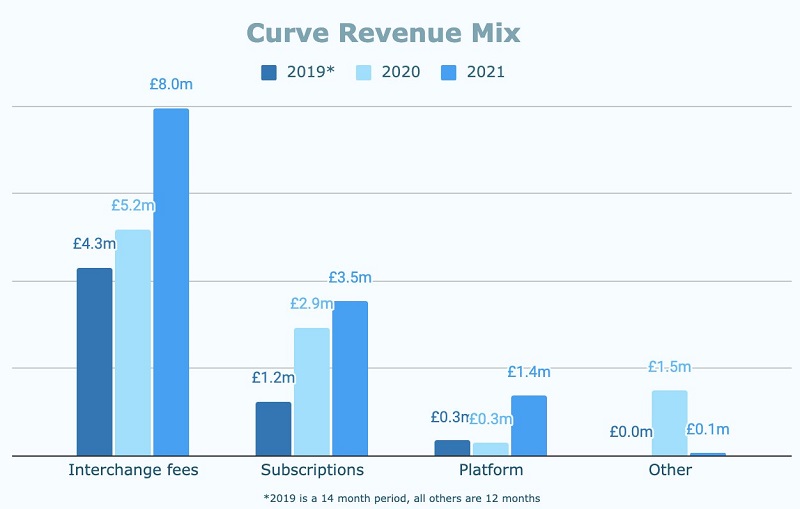

£14.6M的收入当中刷卡手续费大约占比55%达到八百万英镑,是绝对的主要收入来源。除此以外还有一些杂七杂八的数据:

- 毛利率为-13%且逐年趋近于持平,是个难得的好兆头

- 总用户数量为410万

- 卡龄两年以上的金属卡用户每月平均刷卡金额为$2,855

纯粹从我一个外行人的角度来看,Curve的生存前景实在不容乐观。首先总用户数量这个指标就很虚,行业里都明白日活和月活这些数字才更实在;至于刷卡金额就更不用说了,读者们也都知道这些“消费”是用来干什么的——我觉得金属卡持有人才是最纯的负价值用户,每月各种还账单,每刷一次Curve就得倒贴一次钱……

所以从刷卡手续费(Interchange Fee)上赚钱是根本不可能的事情,不亏惨就算好了。然而从利润分布来看Curve很明显并没有别的收入来源,亏损面逐年增大也是很让人担心。

拿着这样一份年报也不知道Curve是怎么样在董事会面前过关的,也可能是我想多了其实对于初创公司来说这个数据很正常?反正感觉Curve的前景不是很明朗,大家且薅且珍惜吧!

总于有人说出问题征结,这个商业模型注定不会成功,curve这边收借记卡约0.7-1.5%的手续费,那边要吸收加卡公司信用卡里高达3%的手续费,怎样都肯定没办法赚钱,难怪要众筹