天天写各种羊毛,今天来点不一样的,写写我自己大出血被“薅羊毛”的事情!历时近三个月,我在英国的第一套房终于买下来了,虽然银行户头上的数字悲惨紧缩但同时心里也充满了喜悦感和满足感。

整个购买过程中,多亏了家人的财政支持和意见、大佬们的指导以及朋友间互通讯息,也让我从一个懵懂的小白一步步搞明白了其中关节。今天就给大家简单分享一下在英国买房的入门经验——由于我也刚刚只买了第一套房,所知有限,难免有缺漏和错失,权且给大家作为一个简单的心得分享吧!

【在英国买房】

首先,中国人的传统思想就是一定要有自己的房子;其次,无论是从租售比还是其它角度来看在英国买房都是一个比较实惠的选择,而且首付比例和贷款利率都很低,买房难度比国内要低许多。

我这个人是比较懒的,之所以磨蹭到今年终于决定买房,很大程度还是因为疫情闲着没事干+英国政府的优惠政策,最多可以节省一万英镑的印花税。当然如果你现在才开始看房的话,大概率是赶不上这个政策了(需要在三月底之前交付),除非政策延期。

【准备工作:MIP】

正式开始买房前的第一步、或者至少是很前期的一件事情就是Affordability Check,翻译过来就是“财政负担能力检查”。相关人士拿取你的背景资料后,计算出你可以负担的房屋价格上限,并出具一份Mortgage in Principle(MIP)证明。有了这个证明你心里就大概就有底了,有部分卖家、地产商甚至会要求你看房时必须已经获得MIP。

至于这个MIP是有很多机构或者个人可以出具的,我找的是地产商推荐的Torc 24。如果不想电话打交道的话可以使用Habito这家公司的网站(他家主业是房贷中介),填写个人背景资料后会有人进行评估并通过电邮将结果发送给你。

MIP需要的背景资料包括收入情况、简单的信用历史和当前的欠款情况等,但由于只是粗略的测算所以不会对你的信报产生影响。

【选择:新房 v.s. 老房】

然后的一个选择就是:到底是买新房还是二手房?自然是没有统一的答案,二者有各自的优点和缺点。

二手房最主要的优势就在于价格,所以我知道的在英国投资房产的几个大佬都是基本只瞄准二手房市场。另外就是房源多,毕竟新楼盘一年就那么些个,二手房则源源不绝一定是足够你挑的。

新房嘛,当然就省去了翻修之类的烦恼,而且交易过程特别省心,比买二手房简单很多也快很多。不过最重要的一点是,可以通过政府的Help to Buy项目极大地减轻财政负担。

【Help to Buy】

现在我们就要重点说下这个Help to Buy了(以下简称HTB)。HTB是英国政府为了帮助老百姓买房的一系列措施,其中有不少名头,而使用最多的项目名为Equity Loan,一般大家说的HTB就是指的它。

只要你有英国的合法居留(工签或永居均可),购买的是第一套自住房,且其为新房,就可以申请HTB。直观上的理解,你可以也将HTB看作是房贷,只不过发放贷款的是英国政府而不是银行,并且在交付之后的前五年它是免息的。

若购买的是伦敦的房产,那么HTB的占比上限为40%,且房产价格不得超过六十万英镑;其它地区的占比上限则为20%,房产价格上限因地区而异,不过自然都比伦敦要低。

如果是购买两居室,六十万镑可以在伦敦的东部或者南部的二区买到新房(甚至一区,Elephant & Castle你懂的),西部或者北部只能奔着三区往外了。

通过HTB计划,购房者的首付最低甚至可以只有5%,剩下的部分均为HTB和房贷——这么一看,和国内比起来,至少财政负担方面英国买房要轻松许多吧?对我们这些国人来说还有另一个好处:大家身处异乡买房多少都要动用家里的钱,但国内汇款过来不是一时半刻、买房时还会被要求提供资金来源证明,而HTB就相当于给了一个很大的缓冲。

当然,HTB也不仅仅只有优点。在你向政府还清相关款项之前,房子是不可以出租的。而且尽管前五年不需要支付利息,但政府所有的房产份额是固定的,如果在你还款或者卖房时房子已经升值,那么就需要偿还更多的金钱。另外不得不说,HTB的存在也导致英国的新房价格普遍比二手房虚高出不少。

所以一句话总结:对于想买到价格较贵的新房、但无法立刻拿出足够首付的人来说,HTB绝对是一大神器;否则的话建议还是绕过它、乐得自在。

如果你准备申请HTB,那么在做MIP的时候这也是一个考量因素。英国政府的网站上其实就有计算器(分伦敦和其它地区两个版本),你可以自己输入信息计算一下自己能买到多少钱的房子。

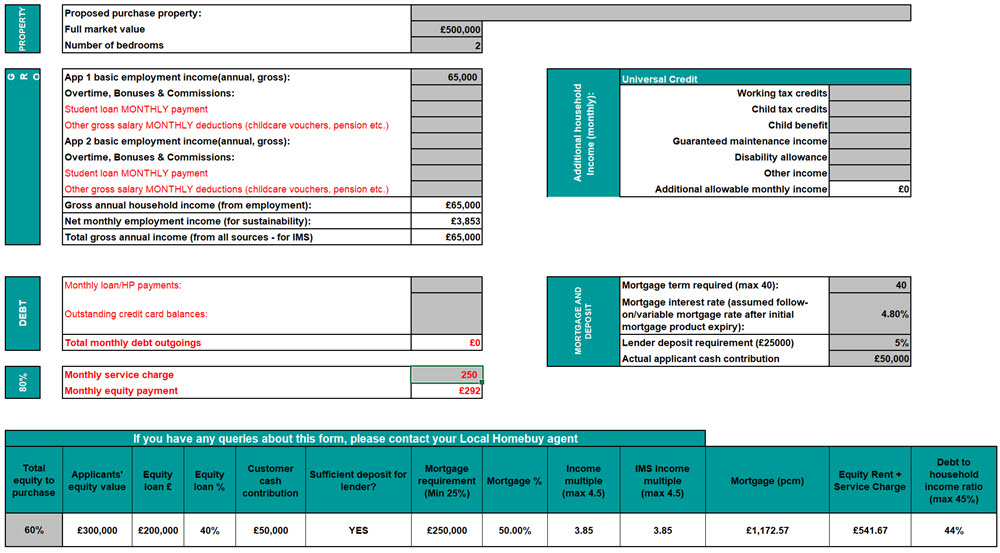

比如下图这个示例:申请人年薪£65000,在伦敦购买价格为500K的房子,可通过10%首付+40% HTB+50%房贷的组合方式通过HTB申请:

【搜索和看房】

在新房和二手房之间做好决定之后,下一步就是搜索以及看房了。无论选择哪一个,都可以去英国那几家大型的房屋中介网站上看一下, 包括Zoopla和Rightmove等等。这些网站的功能都做得比较完善,可以通过增加筛选条件查询自己想要的房子。

如果是新房的话,伦敦市政府网站上还有一个专门的HTB房源页面。当然信息也很不完整,还是要结合上面提到的几家中介公司一起看。

如果是通过中介买二手房,可以将你的需求告诉对方,他们看到合适的房源会推送给你——有时候可能还是在房源被挂上网站之前,如果你看对眼的话就赚到了。

至于筛选和看房的标准,这个因人而异我就不多说啦。但是以上的房屋中介网站、以及英国的房屋登记网站都是可以查到房屋交易历史的,看看近期周围的房价自己心里也能有个底。

挑完房子之后就是给offer、以及讨价还价了。二手房不必多说,卖家其实也没有固定的心理价位;如果是新房的话则比较省事,可以直接问销售能给多少折扣——毕竟房子卖出去销售才有钱拿,在这一点上他们是和你站在同一阵线的。当然他们的答案也未必精确或者真实,但还是有很大的参考价值。

就新房来说,不同楼盘、乃至同一楼盘内的不同房型都会有很大差别。少的话可能完全不打折(极个别情况),多的话可以给到10%甚至15%。

【预订】

如果买的是新房,那么offer被接受之后的第一步是预订——销售会给你发一个表格,需要填写一些基本信息。与此同时你还需要支付一定的预订费用,一般在五百镑到两千镑之间。

这里我被坑了一下:表格上的房产地址和正确的官方地址有不小出入,导致我申请房贷的时候Surveyor拒绝去看房,陆陆续续倒腾了两周时间才改好。所以给大家提个醒。

【找律师】

接着就可以开始(漫长的)交易流程了,而其中的第一步就是找律师(Solicitor)。英国的房屋交易必须委托律师进行,之前有说过相较于国内,在英国买房的优点是经济负担比较低,那么缺点就是手续比较繁琐耗时。

买房的所有费用(除了最初的Reservation Fee)都是由你汇款给律师,包括:

- 首付

- 律师费(伦敦的话两居一般是£1500 – £2000)

- 调查费(Search Fee)

- 印花税(Stamp Duty)

- 房屋登记费(Land Registry)

- 预交的物业费(Service Charge & Ground Rent)

- 购房过程中产生的其它费用

其中只有少量的费用(比如调查费)是一开始就要付的,交换合同的时候需要缴纳一部分的首付,其余费用包括律师费都是在交易完成的时候才清算。

至于如何选择律师嘛,其实干的活都差不多,最好就是找个便宜而且不忙的。如果是买新房建商可能会有推荐的律师,可能还会给你一些优惠——比如我用他们推荐的律师,建商就给补贴了一千英镑。

我的律师也还不错,办事和回信都挺快的。唯一一个蛋疼的地方就是他们给我寄文件都是平邮,而且事先也不知会我一声。结果合同就给我寄丢了,还是销售催我的时候我才知道,耽误了一周的时间。

【房屋贷款】

申请房贷有两种方式:最便捷、也是绝大多数人选择的方式是找房贷中介,通过你的个人资料他们能帮忙找到市面上最好的利率,并且帮你提交申请,省去你很多麻烦;不过你也可以自己找银行挨家挨户问询,这样的好处是有讨价还价的空间,而且如果你是银行的“高价值客户”或许还能拿下特别的合同。

然而,由于疫情原因现在银行的相关服务都暂停了,而它们在市面上公开的一些贷款选项多数都不太理想,所以我直接走了中介的路子。而且如果你像我一样走HTB的话,也必须要找有资质的代理帮你提交申请,所以就别自己瞎折腾了,扔给中介去做完事~

我先是尝试了上面提到的两家:

- Habito:全网络通讯,感觉不是很便利,而且等了几天给我推了一个很烂的

- Torc 24:感觉是那种组织比较复杂的大公司,先是一个销售跟我拉扯了好几通电话,然后又约了另一个人要和我电话进一步谈,耗时很久

最后是用了朋友推荐的一家比较小的中介公司,还挺靠谱的,给了一个巴克莱的1.29%利率加£799的费用(2-Year Fixed),至少在当时我看到的网络信息里面也没有更好的了。绝大多数的中介都是免费的,赚的是佣金。

至于你到底能申请到什么样的房贷,和以下几个因素有关:

- 信用记录

- 签证情况(工签 / 永居 / 英国籍)

- LTV(贷款/房价比例)

我的信用记录没问题,有英国永居,再加上LTV只有50%,房贷申请提交上去一周就批准下来了,只等Surveyor去给房屋估价,结果因为上面提到的地址问题耽搁了两星期。

【等待】

所以说,如果房贷是找了中介,那么整个购买过程中要你做的事情不多——最开始律师会要你填写一些表格,接着就是各种签字加寄文件、以及等待了。期间买方律师、卖方律师、银行和房贷中介会打理好各项事宜。

搞好房贷以及HTB之后(后者一般很快),就可以交换合同了。需要提醒的是,在正式交换合同之前,买卖双方均可以在任何时候无理由反悔,且无需承担对方的任何经济损失。这也是买二手房的一个隐患——慢就算了,万一对方突然不想卖了你也只能哑巴吃黄连,买新房就不会出现这个问题。

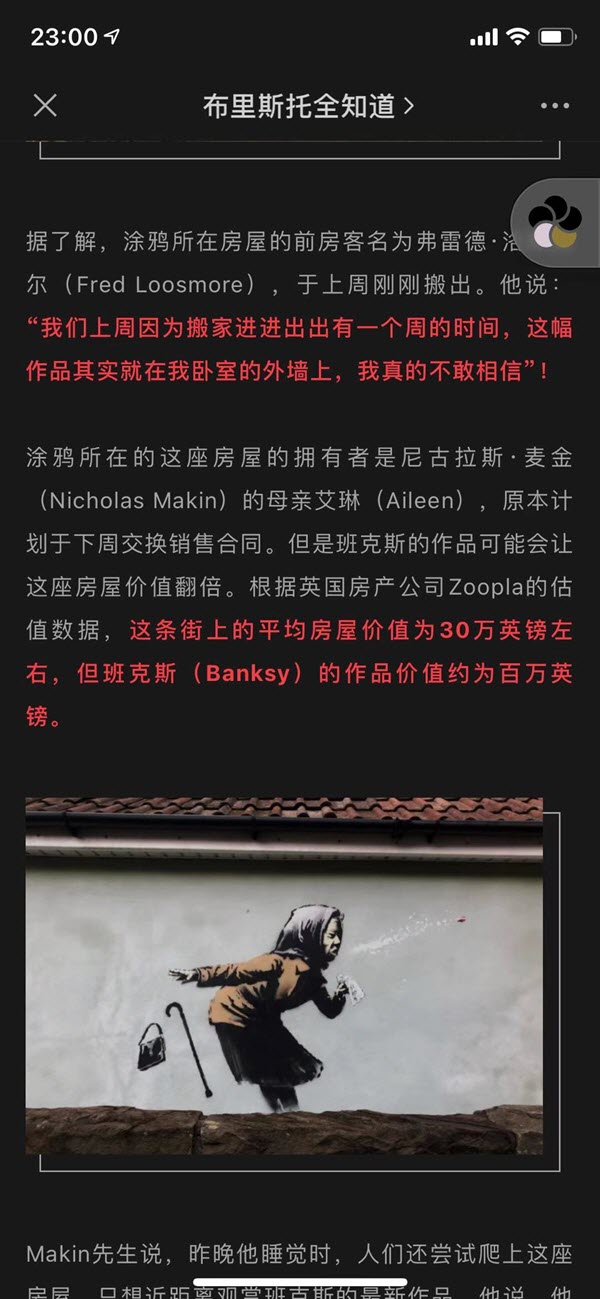

嗯对,昨天出的新闻,布里斯托的一栋房子在交换合同的前一周突然发现外墙上出现了Banksy的大作,不用说了卖家肯定是第一时间取消交易……

交换完合同基本就搞定了,一般是一周之后完成交易,此时你需要将剩余的所有款项打给律师,而律师在收到所有款项(包括银行贷款和HTB)之后你就可以拿到钥匙啦!不过后续还有一些包括房屋登记在内的收尾事宜,律师会帮你跟进的。

我从开始委托律师到最后拿到钥匙,刚好是整十一周的时间,排除中间因为幺蛾子浪费的三周,就差不多是两个月,这也基本上是贷款买房的最短耗时——当然,如果你是全款买房的土豪,就要比这快很多啦。

好了,经验分享完毕,希望对大家有帮助!

恭喜博主,我最近也在看房,头疼。

哈哈,慢慢搞吧