英国的投资环境不比国内,银行利率低,除了银行以外的投资选择也不是很多。以前给大家介绍过一些储蓄账户,目前英国最好的选择是Santander的活期账户以及高盛的Marcus。1.5%的年利率已经是全国最高的,而且好在没有风险,即使惨遭银行破产政府也会兜底八万五千镑。

如果想寻求更高的回报,就得开设投资账户了。其中最主要的还是各类基金,大家比较熟悉的可能有Nutmeg和Virgin Money,这两家因为和Avios以及维珍有合作所以名字听得比较多。今天给大家介绍一个另类的选择:RateSetter。

RateSetter其实说白了就是一家运营P2P借贷的公司,作为客户你有借款(Borrow)和贷款(Lend)两种选择,对于投资者来说自然是进入贷款市场。有三种市场可供选择:

- Rolling(活期)- 利息每月结算一次,可随时解约

- 1 Year(一年期)- 利息一年期满结算,解约费用为0.3%

- 5 Year(五年期)- 利息五年期满结算,解约费用为1.5%

由于是P2P借贷,市场利率会不断浮动,当然整体来讲以上三个市场的利率依次升高。如果你投资到定期市场并选择提前解约,除了要支付手续费用以外,利息也会按照活期利率结算。即使是活期市场,也无法保障解约后资本会立刻返回你的账户,所以不要把它当做easy access的投资来看。

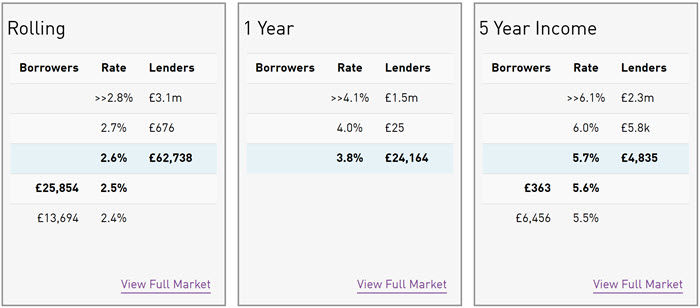

在Market Data栏目下你可以看到目前市场上借款和贷款双方的利率列表,并根据此在投资时选择自己的利率。

以上图中的活期市场为例,目前借款方给出的最高利率为2.5%,贷款方给出的最低利率为2.6%。也就是说如果你投资时设置的利率为2.5%,则可以立刻获得匹配构成合同,否则的话则加入贷款队列,直到有借款人愿意接受你开出的利率。一般来说,你设置的利率越高,需要等待的时间就越长,或者说得到匹配的概率就越低。你可以通过RateTrends看到历史上每天匹配的平均利率,就一年期的市场而言,我看到的最高匹配利率为5.7%。

当然不得不提风险的问题。既然是P2P借贷,就存在着借款人不偿还资金的问题,此时RateSetter就要动用自己的债偿基金了,以赔付贷款人的本金和利息。在Lending Performance栏目下你可以看到债偿基金的数目以及预计的损失情况,万一实际损失数目超过了债偿基金,投资者的资本就会遭受亏损。尽管目前RateSetter的每一笔投资都得到了偿还,但你必须清楚这是无法得到保障的,而且由于没有FCSC的保障,一旦发生损失你只能自己承担。

RateSetter有两种账户类型,一种是Everyday,另一种自然是ISA了。英国居民每人每年有两万镑的ISA额度,投资获利不用纳税,不过每个年度(从四月开始算)只能开一个ISA账户。

和Nutmeg等投资项目相比,二者可以说是互有利弊。RateSetter的收益率是固定的,只要公司还没有倒闭就能得到保障,但万一发生了最坏的情况可能导致血本无归;而Nutmeg的收益率取决于市场走势,有可能大赚一笔也有可能亏损,但一般来说亏损得不会太多。

如果你对此感兴趣的话,欢迎使用我的推荐链接申请RateSetter账户,开户后三十天内完成一笔至少£1000的投资且保持一年可获得£100的额外奖励,我也能拿到一些回报,谢谢啦。最后重申一遍,投资有风险,请务必先了解其中利害。

近期评论